06/2016

Por Ricardo Amorim

Em uma decisão histórica, o Reino Unido decidiu em um plebiscito deixar a União Europeia. Talvez, você esteja se perguntando o que você, no Brasil ou em qualquer outro lugar fora do Reino Unido, tem a ver com isso. Muito mais do que você imagina.

Para começo de conversa, as Bolsas despencaram em todo o mundo, sinalizando que as expectativas para os resultados das empresas e a economia mundial pioraram, mas por quê?

Razões não faltam. A decisão vai reforçar um movimento anti-establishment, nacionalista e populista na Europa e nos EUA, aumentando a incerteza sobre o futuro. Isto leva empresas a serem mais cautelosas em seus investimentos e, por consequência, reduz a geração de empregos e o crescimento da economia mundial.

Desde a virada do milênio, o ritmo de crescimento médio dos países desenvolvidos foi apenas a metade do que era nas três décadas anteriores. Ainda mais grave, ele favoreceu quase que exclusivamente os detentores de capital, à medida que um movimento em direção a taxas de juros negativas – já há mais de US$9 trilhões em títulos pagando taxas de juros negativas nos países desenvolvidos – gerou bolhas de ativos financeiros, mas o fraco desempenho econômico fez os salários subirem menos do que a inflação, isto é, caírem em termos reais. O resultado é que mesmo nos EUA, o país desenvolvido de melhor desempenho econômico neste milênio, a renda mediana é hoje menor do que há 30 anos em termos reais. Em outras palavras, pela primeira vez na história dos EUA, o americano médio está pior de vida do que estavam seus pais com a mesma idade. Isto está gerando muito ressentimento e, como infelizmente é comum nestes casos, um forte movimento de caçar as bruxas e culpar imigrantes e estrangeiros.

Nas últimas eleições na Europa, populistas e nacionalistas avançaram de forma significativa em praticamente todos os países. Os exemplos mais marcantes foram o SYRIZA e o Amanhecer Dourado na Grécia, o Partido do Povo Suíço na Suíça, o Movimento das Cinco Estrelas e a Liga do Norte na Itália, o Partido do Povo Dinamarquês na Dinamarca, o Podemos e o Cidadãos na Espanha, o Jobbik na Hungria, o Finlandeses na Finlândia, a Frente Nacional na Franca e o UKIP no Reino Unido. Na atual campanha presidencial americana não é diferente, com Donald Trump e Bernie Sanders tendo desempenhos muito mais fortes do que ninguém de bom senso poderia imaginar até recentemente.

A saída do Reino Unido da União Europeia reforçará movimentos anti-imigrantes e o separatismo, o que não só reduz o crescimento global por enfraquecer o comércio internacional, mas abre espaço para tensões mais graves, inclusive bélicas. É bom lembrar que o projeto de interdependência entre os países europeus por meio da União Europeia tinha dois objetivos: acelerar o crescimento econômico e reduzir o risco de conflitos bélicos em uma região que deu à luz duas guerras mundiais no século XX. Ambos saem agora enfraquecidos.

Para piorar, o choque econômico negativo vem em um momento em que a economia mundial já estava cambaleante e onde há ao menos duas grandes bolhas de ativos que podem representar riscos para a economia mundial.

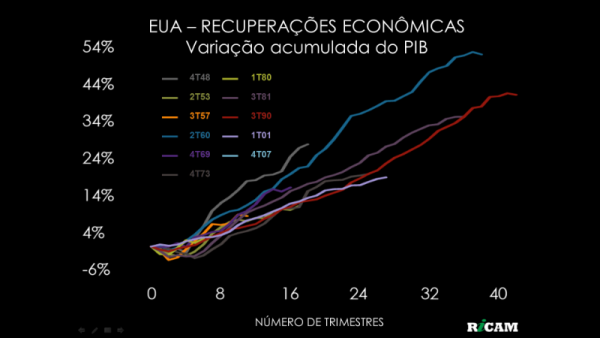

Olhando a economia mundial, Europa e Japão já tinham desempenho muito fraco e provavelmente agora serão jogadas em novas recessões. Entre os BRICS, Brasil e Rússia já estão em recessão e a China crescendo menos do que crescia até recentemente; só a Índia ainda ia bem. Os EUA vivem desde 2009 a recuperação econômica mais lenta desde o pós-guerra e a incerteza eleitoral e a possibilidade de alta da juros pelo Fed – ainda que cada vez mais remota – também não colaboram. Em resumo, passou a haver um risco real de uma nova recessão global.

No lado financeiro, a situação é ainda mais grave. Entre as muitas bolhas financeiras infladas pela injeção de dezenas de trilhões de dólares na economia mundial pelos bancos centrais dos países desenvolvidos após a crise financeira global de 2008, há ao menos duas que podem funcionar como gatilho para uma nova crise financeira global.

A primeira vem dos EUA. Enquanto a recuperação econômica pós-2009 foi a mais fraca desde o pós-guerra, a alta da Bolsa nos EUA foi a mais forte desde então, em função de lucratividade recorde das empresas. Isto foi possível por vários fatores que já não estão se sustentando:

- 1. Em 2008 e 2009, a crise financeira global fez o desemprego atingir o nível mais alto em mais de 30 anos nos EUA, derrubando salários, colaborando para aumentar a lucratividade das empresas americanas. Desde então, o desemprego vem caindo e hoje já é menor do que 5%, o que sugere que os salários devem subir, reduzindo os lucros das empresas;

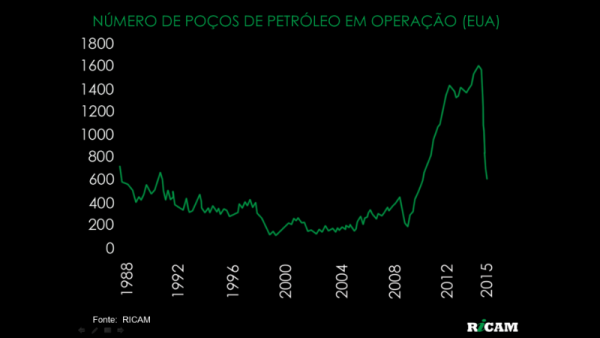

- 2. A exploração do gás de xisto fez a produção de energia nos EUA dobrar desde 2008, tornando a energia nos EUA mais barata do que no resto do mundo, enquanto o preço do petróleo estava elevado nos mercados internacionais. Quando, recentemente, o preço do petróleo caiu de mais de US$100 por barril para a faixa de US$50 ou menos, esta vantagem competitiva das empresas americanas foi perdida porque o custo de extração americano é relativamente elevado;

- 3. Em 2010, o dólar estava bastante desvalorizado em relação à maioria das outras moedas mundiais – incluindo o Real – tornando as exportações americanas baratas em quase todo o mundo, o que ajudou muito nas vendas das empresas americanas. Entre 2010 e 2015, o dólar foi se valorizando cada vez mais – o que deve ser reforçado pela saída da do Reino Unido da União Europeia – e as exportações de produtos americanos, que antes chegavam baratas ao resto do mundo, hoje chegam caras, reduzindo suas vendas;

- 4. Com juros baixíssimos e mais recentemente até negativos, as empresas americanas conseguiram reduzir seus custos financeiros, aumentando lucros e ainda aproveitaram para emitir dívida e usar os recursos para recomprar ações. Assim, mesmo nos casos em que os lucros das empresas não cresceram, os lucros por ações aumentaram porque o número de ações – o denominador da equação – diminuiu. Com isso, as dívidas das empresas cresceram bastante, tornando-as vulneráveis a eventuais altas dos juros. Quando a taxa de juros sobre de 5% a.a. para 6% a.a., o custo financeiro de uma empresa aumenta 20%. Quando ela sobre de 0,1% a.a. para 1,1%, para a mesma elevação de 1 p.p., o custo financeiro aumenta 1000%.

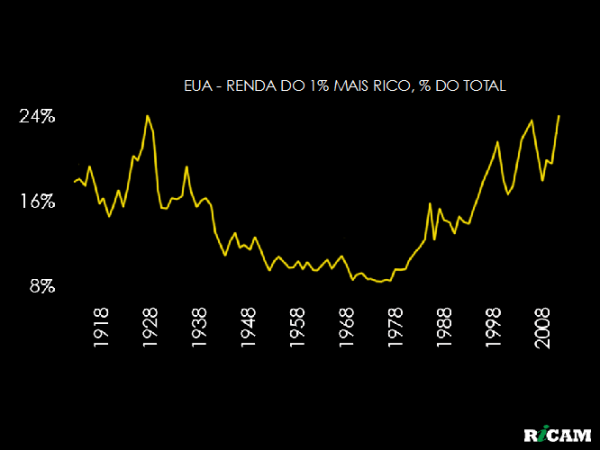

Para completar, a concentração de renda no país é a mais elevada desde 1900. Todas as vezes que ela chegou a níveis próximos aos atuais – em 1929, em 2000 e em 2008 – tivemos estouros de bolhas acionárias. Isto acontece porque quando há muita concentração de renda e, portanto, muitos têm renda muito baixa, a única forma que eles têm de aumentar o consumo é endividando-se cada vez mais. Este grande endividamento acaba causando uma crise de inadimplência quando a taxa de juros ou o desemprego sobem. Está aí o Brasil, que não me deixa mentir.

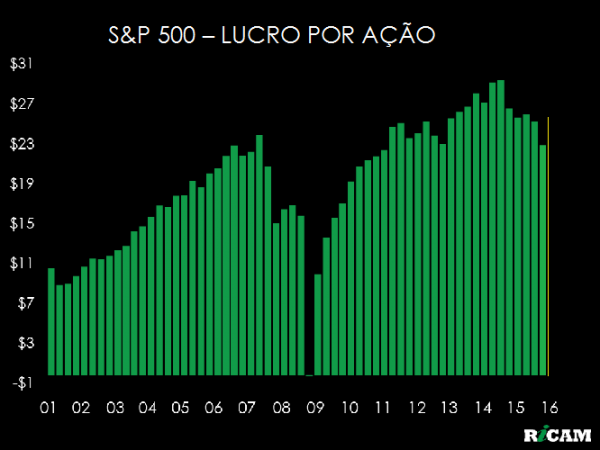

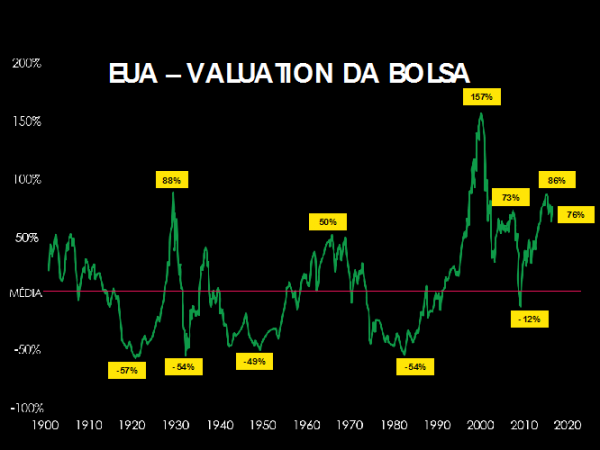

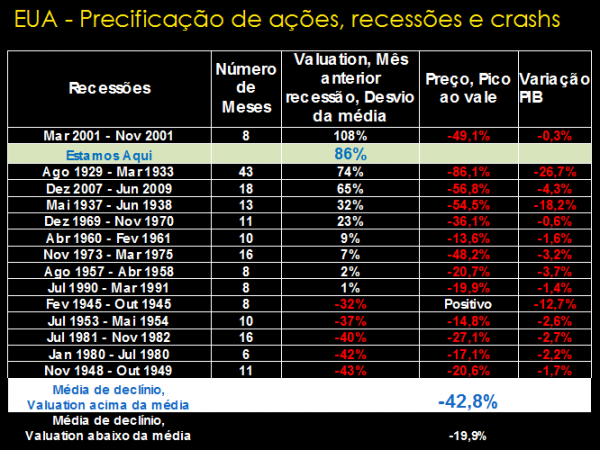

Por fim, não só os lucros das empresas americanas já estão em queda há quase dois anos e devem continuar caindo, mas a razão Preço/Lucro das ações americanas está no segundo nível mais elevado desde 1870, quando considerado o lucro médio de todo um ciclo econômico – ou o CAPE para os aficionados dos jargões financeiros. Apenas na Bolha da Nasdaq as ações americanas estiveram mais caras. Quanto mais cara a Bolsa fica por este indicador, maior costuma ser a queda quando ela começa a cair.

Com todos estes ingredientes, uma queda súbita do S&P500, o principal índice da Bolsa nos EUA, de cerca de 50%, como aconteceu em 2008/2009, não será nenhuma surpresa, mas se ocorrer, jogará o mundo em uma nova crise financeira global.

Se os problemas econômicos globais e financeiros americanos não fossem o bastante, há ainda uma enorme bolha de crédito e imobiliária na China que pode vir a estourar em função de uma recessão global e/ou estouro de bolha acionária nos EUA.

Começando pela bolha imobiliária, ela é a maior já vista no planeta ao menos desde 1900 – período para o qual eu consegui dados para analisar. Só para dar uma ideia, o pico de lançamento de casas e apartamentos no Brasil atingiu, em 2013, 200 mil unidades; nos EUA, em 2005 – no auge da bolha imobiliária – chegou a 2,2 milhões de unidades e na China chegou a 22 milhões de unidades no ano passado.

Por outro parâmetro, o consumo anual per capita de cimento, o pico na bolha imobiliária americana de 2008 mal passou de 400kg. Na mais inflada bolha imobiliária que já estourou – ao menos comparando este indicador – a coreana de 1997 – ele chegou a 1.550 kg. Na China, atualmente, ele supera 1.700Kg. Lembrando que o dado é por habitante. Se há uma coisa que não falta na China é habitante.

Quando bolhas imobiliárias estouram, compradores de imóveis e construtores não conseguem honrar suas dívidas com o setor financeiro, causando grandes perdas ao setor financeiro e fazendo bolhas de crédito estourarem.

Quando, em setembro de 2008, este mecanismo fez a Lehman Brothers quebrar, dando início à crise financeira global, o total de ativos no sistema financeiro americano era de US$ 6 trilhões. No sistema financeiro chinês, havia pouco mais de US$3 trilhões. Desde então, a China inflou uma bolha de crédito em um ritmo nunca antes visto. Hoje, o total de ativos no sistema financeiro chinês é de mais de 15 trilhões – duas vezes e meia o que era nos EUA quando quebrou a Lehman Brothers – a maior parte direta ou indiretamente relacionada ao financiamento da bolha imobiliária. E isto sem nem considerar o enorme sistema de financiamentos extrabancários – shadow banking – e o grande volume de financiamento a empresas chinesas de construção através do mercado de capitais internacional. Em resumo, é difícil de imaginar que quando a bolha imobiliária chinesa estourar, não tenhamos uma nova crise financeira global, talvez a mais séria que a geração atualmente viva já viu.

Ainda é cedo demais para saber se a saída do Reino Unido Unido da União Europeia será apenas a queda de um dominó isolado – tomara – ou o primeiro de uma sequência de dominós cada vez maiores e mais conectados a outros dominós, com o potencial de impactar a vida de todos no planeta de forma significativa nos próximos anos.

Para nós no Brasil, em particular, isto é muito importante porque, como venho salientando, o Brasil isoladamente tem hoje todas as condições de retomar o crescimento econômico de forma mais rápida e forte do que quase ninguém imagina se retomar a confiança de investidores, empresários e consumidores, colocando as contas públicas em ordem com a aprovação das reformas de limite de gastos públicos e Previdência. Minha convicção com relação a isto é tão grande que me dei ao trabalho de escrever o livro Depois da Tempestade para explicar as razões em detalhes.

No entanto, o Brasil não é uma ilha. O que acontece no resto do mundo nos impacta, às vezes de forma determinante. Logo quando a tempestade brasileira dá os primeiros sinais de que pode passar, formam-se as nuvens do que pode vir a ser uma grande tempestade global.

Ricardo Amorim é autor do livro Depois da Tempestade, apresentador do Manhattan Connection da Globonews, presidente da Ricam Consultoria, o brasileiro mais influente no LinkedIn, único brasileiro na lista dos melhores e mais importantes palestrantes mundiais do Speakers Corner e o economista mais influente do Brasil segundo a revista Forbes.

Clique aqui e conheça as palestras do Ricardo.

Siga-o no: Facebook, Twitter, Instagram e YouTube.

{kind=link}