11/2015

Por Ricardo Amorim

Não, você não leu errado. Primeira boa notícia: 2015 está acabando. Com o desastre de Mariana, o Sul e o Norte do país alagados e o Sudeste sem água, a epidemia de microcefalia, intermináveis escândalos de corrupção, a crise política, a economia em queda livre e o Corinthians campeão brasileiro, 2015 é um ano que não vai deixar saudades para a maioria dos brasileiros.

Agora, a melhor notícia. Ao menos na economia, 2016 pode ser um ano não tão ruim quanto a maioria teme e, quase com certeza, os anos seguintes serão melhores, talvez muito melhores.

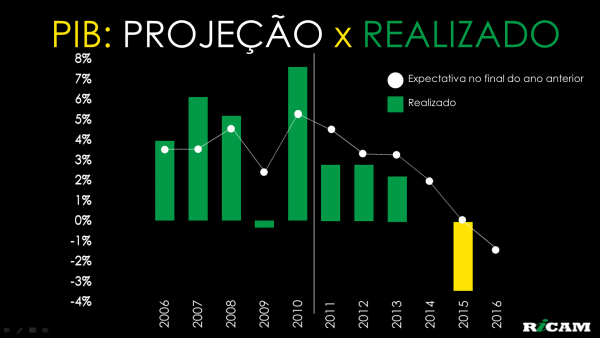

Para entender por que, precisamos voltar um pouco no tempo. A presidente Dilma tomou posse em 2011. Desde então, duas tendências foram marcantes. Ano após ano, as expectativas de crescimento – medidas pela média da sondagem feita no final do ano pelo Banco Central com os economistas dos bancos para o crescimento no ano seguinte – deterioraram-se. Mais grave, o crescimento efetivo em todos os anos foi ainda pior do que as expectativas. Em outras palavras, o desempenho da economia brasileira vem piorando consistentemente desde 2011.

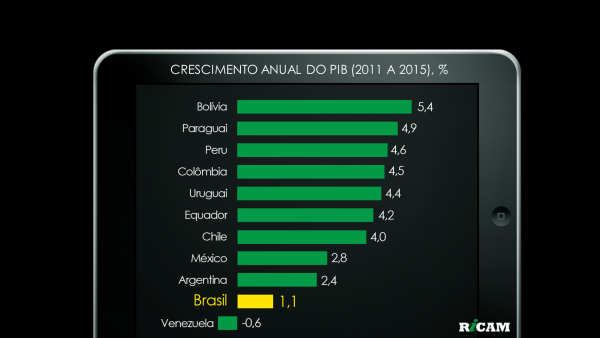

Aliás, desde 2011, a economia brasileira foi a segunda que menos cresceu em toda a América Latina. Só superamos a Venezuela e só porque o PIB da Venezuela cairá cerca de 10% neste ano.

Nem sempre foi assim, nos cinco anos anteriores, as tendências eram opostas. Com exceção de 2009 por conta dos impactos da crise financeira global, as expectativas tinham uma clara tendência de melhora e o crescimento efetivo do PIB sempre superava as expectativas.

O que mudou na política econômica brasileira desde 2011? Muita coisa. Talvez, as duas mudanças mais significativas tenham sido um forte aumento no intervencionismo estatal e a falta de coragem do governo no combate à inflação.

Um traço comum das políticas econômicas adotadas pela equipe do Ministro Guido Mantega no primeiro mandato da presidente Dilma foi tentar solucionar problemas a partir da premissa de que reduzir a remuneração das empresas era parte da solução. O exemplo mais marcante talvez tenha ocorrido no setor elétrico.

Há cerca de quatro anos, o governo diagnosticou – corretamente, diga-se de passagem – que a energia elétrica brasileira era a mais cara entre as 30 maiores economias mundiais. Algo deveria ser feito para reduzir seu custo. Havia várias causas para o problema. A mais grave é que o total de impostos pagos tanto pelos consumidores quanto pelas empresas no Brasil era disparado o maior. Ao invés de reduzir drasticamente os impostos – o que exigiria corte dos gastos do governo – o governo diminuiu-os minimamente e, como condição para renovar seus contratos de concessão de exploração de serviços, exigiu das empresas uma redução no preço de venda da energia para o consumidor. Inicialmente, os preços caíram um pouco. Como o consumo de energia ficou constante, as receitas das empresas do setor também caíram. Infelizmente, o custo para as empresas é pouco flexível, já que o maior deles é construir a infraestrutura de geração, transmissão e distribuição da energia. Assim, qual foi o impacto da medida nas empresas? Receitas menores e custos constantes reduziram a rentabilidade dos negócios, o que as levou a cortarem seus investimentos, diminuindo o ritmo de expansão de nossa oferta de energia nos anos seguintes. Para piorar, São Pedro parece não ter gostado das mudanças e as chuvas escassearam em parte do país. Assim, quatro anos depois, não há energia suficiente, por falta de investimentos, e para reequilibrar a demanda a um nível mais baixo de oferta, os preços tiveram que dobrar e até triplicar.

Em resumo, políticas econômicas que estimulavam o consumo, mas desestimulavam a produção, levaram a confiança dos empresários a cair cada vez mais, reduzindo os investimentos produtivos e gerando dois grandes desequilíbrios na economia brasileira.

O primeiro aconteceu em nossas contas externas. A elevação de custos para se produzir no Brasil levou cada vez mais empresas e consumidores a preferirem trazer os produtos do exterior a produzi-los ou comprá-los aqui. Quando o ex-Ministro da Fazenda Guido Mantega tomou posse, há 9 anos, o Brasil tinha um superávit anual na balança comercial de produtos manufaturados de US$10 bilhões. Exportávamos US$10 bilhões mais do que importávamos. Quando ele deixou o governo, há 11 meses, tínhamos um déficit de US$110 bilhões. Por isso, nossa indústria encolheu mais de 20% desde o lançamento do Programa Brasil Maior, criado supostamente para estimular a competitividade da indústria brasileira há quatro anos e meio.

O segundo desequilíbrio veio com a inflação. Aumentos de custos de alugueis, mão de obra e matérias-primas pressionaram a inflação e não foram combatidos pelo Banco Central com o devido afinco, pelo menos não até as eleições de outubro do ano passado.

Para piorar, o governo represou até as eleições vários aumentos de preços que controla, como energia elétrica, gasolina, ônibus, metrô e outros. Após as eleições, com as contas públicas em frangalhos, os aumentos vieram todos de uma vez – os preços que o governo controla subiram em média 18% nos últimos 12 meses – elevando ainda mais a inflação.

Por fim, o governo Dilma gerou mais um grande desarranjo macroeconômico: nas contas públicas. Gastos cada vez maiores e uma economia estagnada – reduzindo a arrecadação de impostos – causaram um desequilíbrio fiscal que minou a confiança no país, reduzindo os investimentos e o crescimento econômico.

Enfim, a herança econômica deixada pelo governo Dilma I ao governo Dilma II foi uma economia gravemente enferma. Para tratar nosso câncer econômico, sai Guido Mantega, entra Joaquim Levy e começa a quimioterapia.

As políticas econômicas mudam radicalmente e, aos trancos e barrancos, estão curando a doença. O problema é que, inicialmente, o paciente, a economia brasileira, sofre com ambos – a doença que ainda não foi curada e os efeitos colaterais da própria quimioterapia econômica. Em resumo, antes de resolver nossos desequilíbrios econômicos, a alta de juros, dólar e impostos deprime ainda mais a economia.

Para ajustar as contas externas, o real passou por uma maxidesvalorização que encareceu produtos importados, tornando a opção de trazer os produtos de fora do país menos atraente e, a médio prazo, estimulando a produção aqui. Por consequência, os resultados da balança comercial começaram a melhorar.

A alta do dólar tem, no entanto, um importante efeito colateral. Ao tornar mais caros os produtos importados, ela alimenta a inflação. Para combater a alta da inflação, o Banco Central dobrou a taxa básica de juros, encarecendo o crédito aos consumidores. Com juros muito mais altos, os consumidores reduzem suas compras. Com menos procura por seus produtos, para vender, as empresas não podem subir tanto os preços, o que acabará reduzindo a inflação.

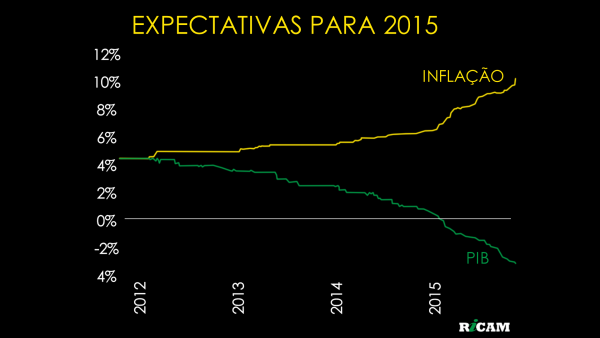

As pressões altistas sobre a inflação eram tantas que a alta dos juros ainda não surtiu efeito. Ao contrário, a inflação neste ano será a mais alta em 13 anos. No ano que vem, a inflação deve cair, mas não o suficiente para atingir o centro da meta – de 4,5%. Aliás, até o teto da meta inflacionária – de 6,5% – corre o risco de ser estourado, o que pode forçar o Banco Central a aumentar ainda mais os juros no início do ano que vem.

Por outro lado, por conta da mais profunda e longa recessão em mais de 30 anos, a trajetória de queda da inflação deve continuar em 2017, o que deve criar condições para que os juros caiam entre o final do ano que vem e início de 2017. Isto faria com que o crédito e o consumo voltem a crescer e estimularia os investimentos produtivos e a geração de empregos.

Para que isto aconteça, precisamos antes resolver o último desajuste macroeconômico gerado no primeiro mandato de governo da Presidente Dilma – o das contas públicas. Como em uma família ou em uma empresa, só há duas formas de colocar as contas do governo em ordem: elevação de impostos, ou cortes de gastos. Aliás, cortar gastos seria a solução ideal em um país onde o total de gastos públicos é um dos mais elevados entre todos os países emergentes e a qualidade dos serviços públicos está longe disso.

De um ano para cá, o governo aumentou as alíquotas de alguns impostos, mas até agora isto não foi suficiente sequer para contrabalançar a queda na arrecadação causada pela queda do PIB. Em resumo, para colocar as contas públicas em ordem, retomar a confiança, os investimentos e o crescimento do país, o governo ainda precisará cortar mais seus gastos ou aumentar os impostos, o que ele não tem conseguido fazer em função da crise política.

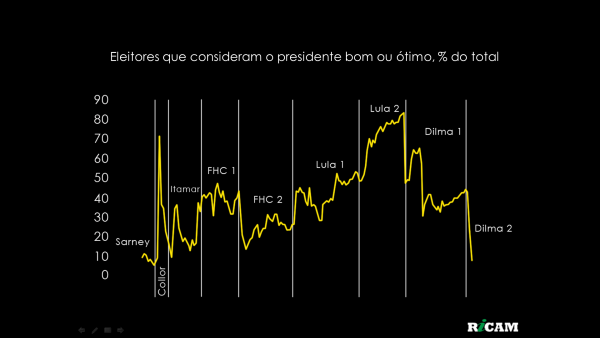

A Presidente reelegeu-se com um discurso de que o país ia bem e que a inflação, as contas externas e as contas públicas não eram problemas. Após a eleição, os desequilíbrios econômicos e seus impactos negativos sobre empregos e salários ficaram evidentes, causando em muitos a sensação de estelionato eleitoral. Para completar, denúncias generalizadas de corrupção envolvendo líderes do Executivo e do Congresso colaboram para levar a popularidade da Presidente a um dígito e conturbar sua relação com o Legislativo, que passou a bloquear os projetos necessários para reequilibrar as contas públicas.

Aí é que o jogo deve virar ao longo de 2016. Enquanto permanecem a guerra política e o enorme déficit fiscal, os investimentos produtivos no país secam e o desemprego não para de subir – em breve, chegaremos a uma taxa de desemprego de dois dígitos, o dobro do que era há um ano. Em tese, esta tendência de deterioração econômica poderia permanecer inalterada por mais três anos, até as eleições de 2018, mas minha impressão é que muito antes disso – provavelmente ainda em 2016 – o tecido socioeconômico brasileiro se esgarçaria a tal ponto que conflitos, cada vez mais graves emergiriam, tornando o já instável equilíbrio político insustentável. Duas outras possibilidades parecem-me mais prováveis.

A primeira é a pizza. O Executivo e o Legislativo chegariam a algum acordo que garantisse o ajuste fiscal em troca de algum tipo de “imunidade” aos investigados nos escândalos de corrupção tanto do Executivo quanto do Legislativo, incluindo membros do governo e da oposição. O custo para o país de não apenas perder a oportunidade de acabar com a cultura de aceitação de corrupção, mas ainda reforçá-la, seria altíssimo a médio e longo prazos. A curto prazo, no entanto, isto destravaria a economia, permitindo que pela primeira vez desde 2011, as perspectivas de crescimento para os anos seguintes fossem melhores do que nos anos anteriores.

O que torna a possibilidade acima menos provável é que para que ela se materializasse faltaria combinar com os russos. Ela só seria possível se o Judiciário, que tem se mantido razoavelmente insulado das pressões políticas, fosse controlado ou cooptado.

Sobra a segunda alternativa: a crise atual continua e se agrava ao longo do início do ano que vem, com alta na taxa de desemprego e uma queda ainda maior na popularidade e redução da base de apoio político da Presidente, tornando sua sustentação no cargo impossível. É bom lembrar que o ex-presidente Collor não caiu apenas em função de denúncias de corrupção, mas por ter popularidade de um dígito e ver seus aliados gradualmente abandonando-o, como acontece com o atual governo. Neste caso, um novo presidente – tanto no caso do vice-presidente Michel Temer assumir, quanto no caso de novas eleições acontecerem – provavelmente teria uma base política mais sólida, o que criaria condições para finalizar o ajuste fiscal, retomar a confiança e o crescimento.

Portanto, ainda que com timing, ritmo de recuperação e consequências de médio e longo prazos, bastante distintos, nos dois casos é provável que em algum momento de 2016 ou, na pior das hipóteses, ao longo de 2017, a economia brasileira inicie um processo de recuperação. É ainda mais provável que, uma vez iniciada, a recuperação seja muito mais vigorosa do que a atualmente projetada pela maioria dos economistas e empresas.

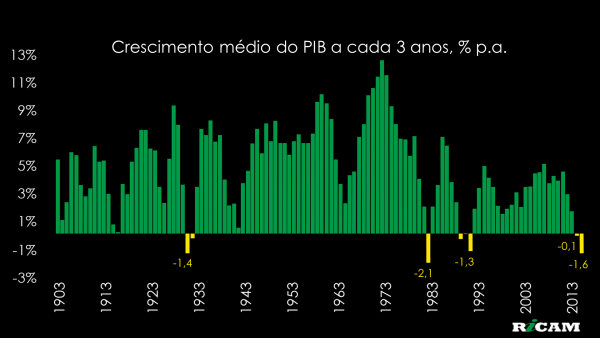

O desempenho econômico brasileiro no triênio 2014-2016 – com uma média esperada de contração do PIB de 1,6% a.a. – será o segundo pior dos últimos 115 anos. Em todas as outras vezes que houve uma contração do PIB significativa, ela foi seguida de um crescimento bastante acelerado nos anos seguintes.

Quase ninguém espera isso desta vez. As projeções trimestrais para o PIB da maioria dos analistas indicam PIB em queda até o primeiro trimestre do ano que vem, seguido de estagnação por quase dois anos depois disso. A história econômica brasileira e internacional sugere que a queda do PIB nos próximos trimestres pode ser até ser mais intensa e durar mais do que projetam hoje os analistas, mas uma vez resolvidos o buraco fiscal e a crise política e retomada a confiança na economia brasileira, a recuperação, quando acontecer, deve ser muito mais forte do que a projetada hoje. Como no período anterior ao início do governo Dilma, ao menos por alguns anos, as surpresas econômicas devem voltar a ser positivas e o crescimento deve acelerar-se, ao invés de desacelerar-se.

Eu não sou o único vendo que as expectativas e econômicas de longo prazo e, por consequência os preços dos ativos no Brasil, tornaram-se excessivamente pessimistas. Para aproveitar as oportunidades de negócios que estas surpresas positivas trarão, de uma semana para cá, três empresas estrangeiras fizeram investimentos bilionários no país. No setor de cosméticos, a francesa Coty comprou parte das operações da Hypermarcas. No setor de comunicação, a americana Omnicom comprou o Grupo ABC. Na aviação, os chineses da HNA compraram a Azul.

Você e sua empresa estão prontos para as surpresas que vêm por aí?

Ricardo Amorim é apresentador do Manhattan Connection da Globonews, presidente da Ricam Consultoria, o brasileiro mais influente no LinkedIn, único brasileiro na lista dos melhores e mais importantes palestrantes mundiais do Speakers Corner e o economista mais influente do Brasil segundo a revista Forbes.

Siga-o no Twitter: @ricamconsult.

{kind=link}